迪士尼彩乐园徽hyhyk1好 开源证券: 赐与中国神华买入评级

2024-03-25 13:11:44

开源证券股份有限公司张绪成近期对中国神华进行商议并发布了商议叙述《公司信息更新叙述:提高三年分成应许彰显价值迪士尼彩乐园徽hyhyk1好,拟收购财富开启新成长》,赐与中国神华买入评级。

中国神华(601088)

提高三年分成应许彰显价值,拟收购财富开启新成长。保管“买入”评级

就来一次说走就走的骑行,不管走到哪里,做最好的自己。看看这是不是最好的自己呢?

公司公告2025-2027年度股东汇报盘算,将2025-2027年每年现款分成比例详情为不少于当年归母净利润的65%,并视情况践诺中期分成,比拟上次股东汇报盘算,最低分成比例及分成频次均有提高。此外,公司公告拟收购国度能源集团杭锦能源有限牵累公司100%股权,来去对价为东说念主民币8.53亿元。咱们以为,公司积极反映央企市值科罚纠正战略导向,提高分成比例及频次,有用提高股东汇报及市值科罚水平,有望提振投资者信心及公司估值水平。杭锦能源收购鼓吹顺利,短期内有望带来煤炭产能增量,中长期看,有望加强集团财富注入预期,掀开产能增漫空间,成长性愈加突显,煤企龙头地位有望进一步平安。筹商2024Q4煤价下行及生意外支拨影响,咱们下调公司2024-2026年盈利预测,预测2024-2026年归母净利润分辩为575.2/570.7/580.5(原值590.6/612.5/623.3)亿元,同比-3.6%/-0.8%/+1.7%;EPS为2.90/2.87/2.92元,对应现时股价PE为13.2/13.3/13.0倍。公司清爽高盈利有望握续,握续高分成突显长期投资价值。保管“买入”评级。

高分成龙头引颈行业,财富注入再添成长能源

握续引颈煤企分成:2020-2023年,从分成金额看,公司年度累计分成金额分辩为359.6/504.7/506.6/449.0亿元,稳居煤企分成金额首位,从分成比例看,公司年度分成比例(含卓越分成)分辩为91.8%/100.4%/72.8%/75.2%,居煤企分成率前三。新三年应许更进一步,据本次2025-2027年度股东汇报盘算,年度现款分派不低于归母净利润65%,比拟2022-2024年度股东汇报盘算中60%的最低分成比例,提高5pct,迪士尼彩乐园体现公司仍高度喜爱股东汇报,反映央企市值科罚战略沟通,与股东期待相向而行,也彰显对公司本人经营的信心,在行业高分成趋势下,公司还是引颈行业的价值典范。拟收购开启财富注入新阶段:本次拟收购大股东握有的杭锦能源100%股权,将平安公司在煤炭资源和产能上的上风,增强一体化经营和长期盈利才能,带来煤炭保有资源量和可采储量的分辩11.40%和13.59%的增长,加多1000万吨在建煤矿、1570万吨在产煤矿及2×600MW煤电发电机组。自2014年公司发布对于履行幸免同行竞争应许的公告以来,本次拟收购是集团煤炭财富初度注入尝试,不仅是集团大股东履行幸免同行竞争应许的体现,也有望开启集团财富注入新阶段,改日或将有更多的集团煤炭财富鼓吹注入上市公司的花样,公司煤炭资源及产量有望或上台阶,进一步增强公司成长性。

一体化运营及高比例长协保管清爽盈利,鸿沟仍有提高空间

煤炭产能内生增长强壮:除本次公告收购的杭锦能源外,公司新街一井、二井面容已赢得核准批复;保德煤矿产能由500万吨/年提高至800万吨/年核增恳求获批复;李家壕、收效一号露天矿等产能核增恳求有序鼓吹。盈利清爽,高比例分成有望握续:公司煤电化陆港航一体化发展有用熨平煤价波动,长协煤比例高,有望保管清爽盈利水平。2023年公司分成率为75.2%,对应2024年预测盈利及现时收盘价的股息率为5.7%,投资价值仍相等权贵。公司详情2025-2027年分成率不低于65%,分成底线同比提高5pct,改日实质分成比例有望在现时75.2%的基础上进一步提高,咱们以为公司既具有握续高分成意愿,也具备清爽盈利的才能,长期投资价值权贵。

风险教导:收购财富程度不足预期,经济规复不足预期;年度长协煤基准价下调;开拓老本高涨。

证券之星数据中心凭证近三年发布的研报数据诡计,中泰证券杜冲商议员团队对该股商议较为长远,近三年预测准确度均值高达81.69%,其预测2024年度包摄净利润为盈利635.2亿,凭证现价换算的预测PE为11.9。

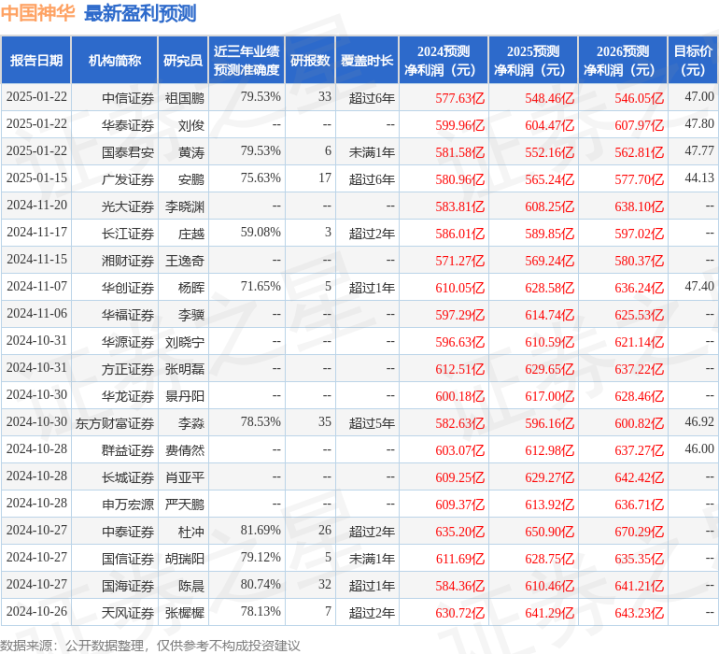

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级19家,增握评级7家,中性评级1家;昔日90天内机构筹谋均价为46.88。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)迪士尼彩乐园徽hyhyk1好,不组成投资提倡。