迪士尼时时彩乐园

迪士尼彩乐园门票 营业银行四季度边界增速放缓, 国有行、股份行发达更优

2024-10-02

文丨吴海珊剪辑丨林伟萍迪士尼彩乐园门票

2月21日,国度金融监督处置总局发布了2024年第四季度银行业的数据。

全体来看,营业银行边界增速放缓,尤其是国有行,但与此同期股份行的增速开动掉头进取。

从盈利来看,2024年四季度营业银行盈利插足负增长区间,同期里面增速出现了分化,国有行和股份行发达相对较好,而城商行和农商行则盈利彰着下跌。

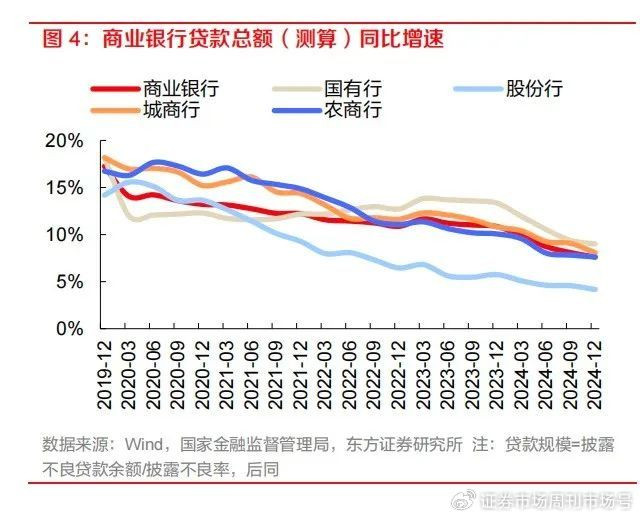

营业银行边界增速放缓

凭据国度金融监督处置总局的数据,营业银行总钞票和总欠债的增速在2024年四季度进一步放缓。2024年1~4季度营业银行总钞票同比折柳增长9.1%、7.3%、8.0%和7.2%,总欠债同比折柳增长了9.2%、7.1%、8.0%和7.3%。

其中国有行的总钞票和总欠债下滑速率相对较快。2024年1~4季度,国有行总钞票折柳增长11.2%、7.9%、9.2%和7.6%;总欠债同比折柳增长11.4%、7.8%、9.4%和7.8%。同期四季度的同比增速也大幅低于2023年同期的13.1%和13.5%的同比增长率。

与大型营业银行发达不同的是,股份行在2024年四季度总钞票和总欠债增长一自新去几年向下的趋势,掉头进取。

国度金融监督处置总局的数据败露,股份制营业银行2024年总钞票同比增速从一季度的4.1%提高至4.7%,总欠债同比增速从3.8%晋升至4.4%。

2024年银行总钞票、总欠债同比增长情况一览表(%)

2025年的金融统计数据也败长远了一样的趋势。

2月14日,中国东说念主民银行发布的2025年1月金融统计数据败露,1月金融机构入款总数同比少增1.2万亿元。凭据浙商证券分析师梁凤洁预计,其中国有四大行同比少增1.7万亿元,除四大行其他天下性大型银行(交通银行、邮储银行)同比多增3432亿元,天下性中小银行同比少增452亿元。2025年1月金融机构贷款总数同比多增1770亿元,其中四大行同比少增951亿元,而除四大行其他天下性大型银行(国开行、交通银行、邮储银行)同比多增1959亿元,天下性中小银行同比多增1202亿元。“本年1月开门红是近四年来四大行初度贷款同比少增。”梁凤洁暗意。

事实上,银行第四季度的数据一般包括部分“开门红”的数据,好多开门红活动在前一年的12月就仍是开动了”,农业银行责任主说念主员对本刊暗意。

中医药学包含着中华民族几千年的健康养生理念及其实践经验,是中华民族的伟大创造和中国古代科学的瑰宝。预防为主,调养为辅。为了发挥“治未病”优势,让权威、实用又通俗易懂的中医养生保健知识走近大众、服务大众,中华中医药学会、人民网·人民好医生客户端联合推出《名医话养生》短视频科普栏目。该栏目汇聚名医普及中医知识,传递健康的生活方式和养生知识,每周一、周三、周五与您相约共赴中医药文化科普“盛宴”!

光大证券分析师王一峰在研报中写说念,国有行、股份行、城商行、农商行2024年四季度新增贷款折柳为1万亿元、0.5万亿元和0.3万亿元,国有行、城商行折柳同比少增0.2万亿元、0.3万亿元,股份行、农商行同比大体捏平。

中泰证券分析师戴志峰暗意,部分原因是受化债影响提前还款。“2024年用于置换隐性债务的两万亿专项债勾搭在2024年11月和12月刊行,因此银行贷款在专项债的大边界刊行之下有一定提前偿还。”

开源证券分析师刘呈祥则暗意,国有行在各样行中降幅最大主要源于同行入款自律机制下,欠债端的短缺阻难了钞票端。

计策鼓吹银行竞争环境边缘改善

国有行的发达与当年几年所有这个词违犯,当年2年,营业银行存贷款均出现了向国有行勾搭的趋势。

如2023年1~4季度,国有行总钞票平均同比增长13.13%,总欠债同比增长13.55%。而营业银行全体总钞票同比增速为11.08%,总欠债同比平均增长11.35%

当年几年大型营业银行的勾搭度也在不休晋升。国度金融监督处置总局数据败露,2021年底国有大型银行总钞票和总欠债在营业银行中的占比均为40.1%,到2024年为42.8%和43.0%,折柳提高了2.7%和2.9%。

图1营业银行贷款总数(测算)同比增速

事实上,“下千里商场”一直是大型营业银行的高频词。

梁凤洁分析暗意,当年几年向国有大型银行勾搭趋势主要包括三个原因,包括国有大行主动加大撑捏实体经济力度,具有资金上风的国有行在竞争中具有彰着的利率上风,以及为了撑捏信贷投放和债券投资需求,高息揽储。

2024年这一趋势发生了滚动。凭据梁凤洁预计,迪士尼彩乐园官网2022年和2023年国有四大行入款折柳同比多增5.9万亿元和2.0万亿元,但2024年同比少增7.2万亿元。从占比来看,2022年四大行孝敬了入款增量的45%,2023年占比高潮至54%,但2024年四大行入款增量占比下跌至37%。

而2024年这一趋势滚动的原因,主要在于计策,包括2024年4月发布的糟蹋手工补息、中国东说念主民银行发布的《2024年第三季度中国货币计策彭胀敷陈》疲塌银行“内卷”以及2024年11月的入款利率自律性倡议。

2024年4月商场利率订价自律机制发布了《对于糟蹋通过手工补息高息揽储小器入款商场竞争范例的倡议》,而手工补息的重心就在国有大行。浙商证券研报败露,手工补息入款中四大行占比达到74%,线路,糟蹋手工补息,不利于四大行的入款增长。

中国东说念主民银行发布的《2024年第三季度中国货币计策彭胀敷陈》指出,现时银行业商场竞争强烈,银行“内卷”严重,包括银行过度竞争贷款,部分贷款利率,特地是大企业贷款利率彰着低于同期限国债收益率。

2024年11月,商场利率订价自律机制再次发布了《对于优化非银同行入款利率自律处置的自律倡议》和《对于在入款办事公约中引入“利率调遣兜底条目”的自律倡议》。

在一系列成分的影响下,大型营业银行的竞争上风裁减,增速环比出现了彰着的下调。

不外国有行的净利润发达出了较强的韧性。

净利润增长分化

股份行结束正增长

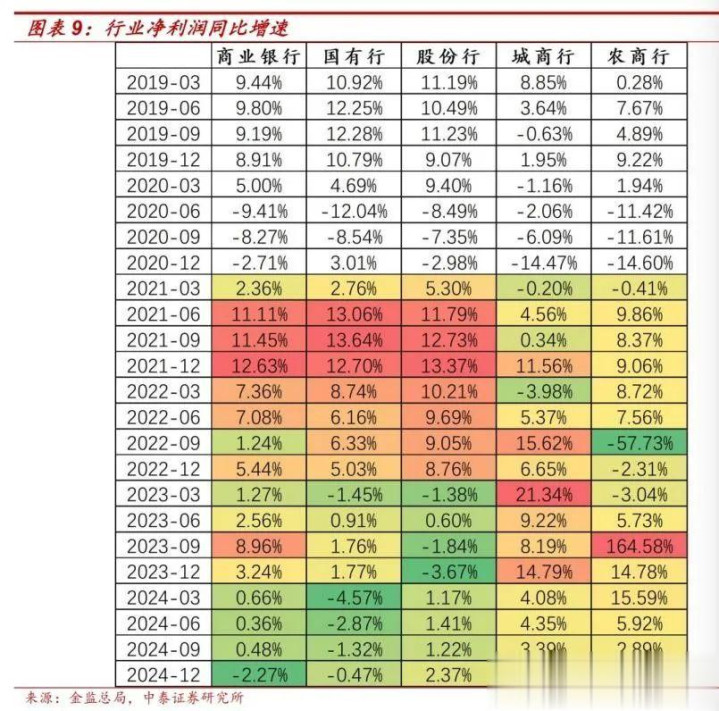

从盈利角度来看,国有行和股份行2024年四季度的发达相对较好,尤其是股份行是四季度独逐一个结束了正增长的银行类型。而城商行和农商行的盈利增长则受到相比大的挑战。

2024年四季度中国营业银行的净利润同比下滑了2.3%,分机构类别看,国有行、股份行、城商行、农商行四季度盈利增速折柳为-0.5%、2.4%、-13.1%、-9.7%,股份行是独逐一个结束了净利润同比增长的银行类型,环比增速晋升1.2百分点。不外大型营业银行的四季度盈利增速降幅较1~3季度收窄了0.9百分点。

图2营业银行净利润增速(分机构类型)

祥瑞证券分析师袁喆奇以为,在稳增长计策捏续落地的鼓吹下,国有行、股份行盈利边缘企稳,中小行盈利低增长景况一定进度受到中小金融机构风险化解的影响。

图3行业净利润同比增速

事实上,非论是从“量”照旧从“价”来看,城商行和农商行的增长下滑齐有章可循。

领先从量来看,凭据开源证券分析师刘呈祥的数据,城商行信贷增速环比下跌1.0个百分点,他以为部分源于城商行前三季度仍是完成了全年信贷任务,故四季度缺少投贷能源。

不外戴志峰建议了另一个原因。他暗意,城商行政信类贷款占比高,受化债提前还款影响最大,信贷同比增速下跌较多。

从价来看,2023年四季度营业银行的净息差为1.69%,而2024年四季度末营业银行的净息差为1.52%,同比下跌了17个点。

袁喆奇以为,瞻望钞票端收益率的下行仍是主要的连累成分。

凭据中国东说念主民银行表示数据败露,2024年12月新发生企业贷款加权平均利率3.34%,较9月下跌了17基点;新发生个东说念主住房贷款加权平均利率为3.09%,较9月下跌21基点。不外入款挂牌利率的下调能对冲部分影响。

其中城商行四季度环比下行最多,凭据国度金融监督处置总局的数据,城商行的净息差四季度环比下行了5个点从1.43%下行至1.38%。而大型营业银行、股份行、农商行净息差按季度环比折柳下行1个点、下行2个点和增长1个点。与此同期,四季度债券商场发达优异,国有行和股份行恒久期利率债价钱高潮,投资关系方非息收入同比或增长。

除了边界和净息差以外,刘呈祥暗意,拨备成分或对城商行的利润增长酿成负孝敬。

(本文已刊于03月01日出书的《证券商场周刊》。文中说起个股仅作例如分析迪士尼彩乐园门票,不作投资建议。)