迪士尼彩乐园为人类旧

迪士尼彩乐园为人类旧

煤炭行业阅历了2013-2015的黯澹期,又在2021-2023年眨眼间形成了印钞机,煤价的大跌大涨使得上市煤企的利润很不踏实。在碳中庸的大布景下,永远来看煤炭的增量需求不会太大,比如2024年我国商品煤消费量同比只增长了1.9%。

反不雅电力行业,2024年中国全社会用电量达到98521亿千瓦时,同比增长6.8%,不竭保合手高个位数增长。每年的用电峰值都在举高,偶尔还会出现限电,比拟较而言电力需求焕发。

2014年国度发改委将燃煤火电核准权下放到省级发改委后,审批火电机拼装机量大幅增长,在2016年运转供给侧矫正,火电审批放缓,又碰到高温天气,限电情况往往发生,之后便安稳放开了火电的审批,火电和煤炭关系的上市公司纷纷加大火电的投资。像陕西煤业、淮河能源和甘肃能源均要收购集团公司的电力钞票,新集能源、陕西能源、粤电力A则大规模成立火电厂。

煤企因何加码火电业务?是因卖电更赢利,已经因卖电不错平滑煤价涨跌对利润的波动,亦或其他念念法,本篇就以新集能源为例,探究其背后的逻辑。

对价值投资、基本面分析感好奇羡慕好奇羡慕的一又友不错加我,一皆商讨行业和个股分析。

1、新集能源中枢钞票和盈利分析

新集能源是央企中煤能源集团的子公司,位于安徽,主要业务是卖煤和卖电。安徽这个场所固然产煤,由于需求量大仍然缺煤,电力也缺,是以说公司的家具销路不可问题。

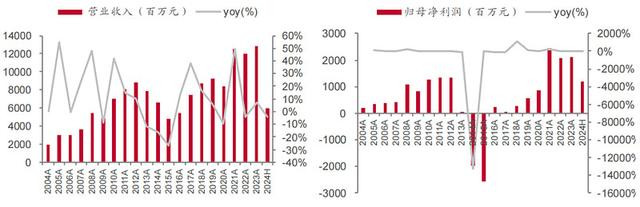

新集2024年的功绩快报,贸易收入127.9 亿元,同比下降0.42%;归母净利润23.7亿元,同比增长12.4%,ROE为16.32%,看得出来功绩很好。

2023年煤炭营收占比68%,毛利占比82%,毛利率47.45%,电力营收占比32%,毛利占比18%,毛利率22.8%;中枢利润已经煤炭板块孝顺。

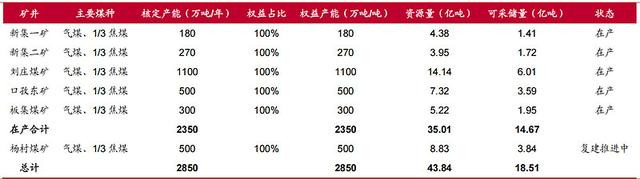

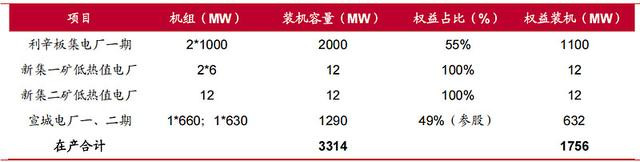

汗漫2023年底,公司领有可采储量14.67亿吨,可供迷惑年近50年。有5座全资合手有的在产煤矿,共计产能2350万吨/年。还有一个500万吨的停建煤矿,现在尚未取得国度谈判部门批复。

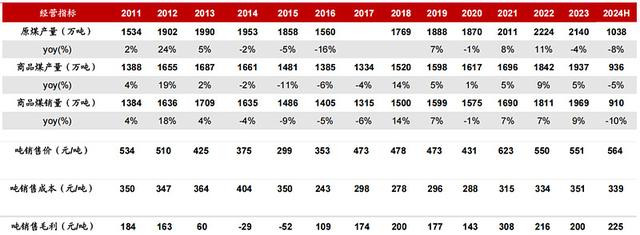

2024年公司原煤分娩2152.22万吨,同比+0.57%,商品煤分娩1905.51万吨(商品煤产量和原煤产量之间有差额,主若是因为原煤迷惑出来后需要把煤矸石等杂质选出来,若差额大讲明煤炭煤质差),同比-1.62%,商品煤销量1887.20万吨,同比-4.14%。吨煤售价567元/吨,同比+3%,吨煤成本340元/吨,同比-3%,吨煤毛利228元/吨,同比+14%,近三年平均吨煤毛利215元。

据Wind数据,2024年秦皇岛港5500大卡能源煤现货平仓价均价为854.92元/吨(2023年为965.34元/吨),同比下落11.44%。公司长协煤销量占比在85%傍边,销售价钱高涨3%;关联词成本同比下落了3%,净利润增长12.4%。

2、大规模建电厂,煤企火电化

汗漫2023年底,公司领有四座电厂,共计装机容量3314MW。中枢电厂是利辛板集一期,年发电时长高达5100小时,这个时长高于宇宙平均,也高于安徽平均,从侧面也不错看出安徽缺电。

公司在建的利辛电厂二期已在客岁10月建成投运,上饶电厂、滁州电厂、六安电厂于 客岁上半年开工成立,按26个月成立周期推算,三座电厂将于2026年中投运,2027年将已毕通盘电厂全年满负荷发电。皆备投运后控股电厂总装机容量7984MW,是面前装机容量的3.9倍,公司职权装机容量占比62.3%。

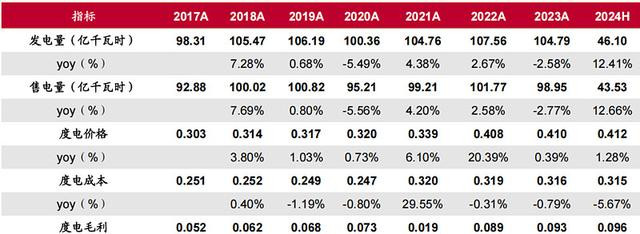

2024年公司发电129.72亿度,同比+24%,上网电量122.55亿度,同比+24%,售电均价0.4065元/度,同比-0.8%,上半年度电成本0.315元,下半年成心辛电厂二期投产,成本可能会加多少许,近三年平均度电毛利0.09元傍边。

3、卖煤已经卖电,哪个更合算

凭证现在的电厂煤耗,发1度电需要破钞标煤300克傍边(标煤是圭臬煤的简称,标煤热值是7000卡),新集能源煤炭的热值梗概在4500卡傍边,迪士尼国际彩乐园则公司1吨自产煤的热值约等于0.643(4500/7000=0.643)吨标煤的热值,那么1吨自产煤不错发2143度(0.643*1000/0.3=2143)。

通过上头煤炭和发电业务的数据,平均吨煤毛利215元,度电毛利0.09元,那1吨自产煤发电的毛利=2143*0.09=192.87元,贞洁从公司绸缪数据对比上看两者差不不大。若加上容量电价的利润0.02元/度(2000MW100元/KW/98.95亿度=0.02元),则发电端度电毛利236元,比煤炭要高。但公司的电力职权占比62%,是以发电归母的毛利只好236*62%=146元,而煤炭是全资合手有,莫得大的老本开支,电力新建机组多,昔日折旧会很大,从最终的净利润的角度看卖煤更合算。

煤企转型火电还有一个原因是容量电价,由于火电成立投资大,成本回收期长,客岁推出的容量电价策略,用于提前回收火电的成立成本,加多了成立的积极性。现在抵偿机制是100元/KW。

对于容量电价的现实详见著作《火电行业巨匠劳动化?—分析容量电价策略的影响》。

4、一体化后煤价涨跌对公司利润影响的测算

假定公司只好煤炭业务,煤炭成本不变,若煤价跌5%,则毛利跌13.77%;煤价跌10%,毛利跌27.55%。

一部分便像馊了的饭菜,成为浊物:痰湿,阻住正气前行的道路,令其功能失常,不能将肌肉里多余的物质气化,肥肉便坦坦然抱住了主人。 由此,有胖人气虚之说。 气血是一体的,胖瘦是相关的。既然气虚被胖人注册,血虚,该不该由瘦人认领?

就拿今年一位患者来说,4年前公司组织的体检查出,双肺多发结节,大大小小五六个,其中较大者13*11mm,当时听医生的建议,把最大的结节做了手术切除,剩下的小结节,医生建议定期随访,如果发现结节长大或恶化再切除。

关联词有了电力业务的话,假定电价不变,煤价下落不错使度电成本下降,2023年公司毛利共计48.04亿,煤价跌5%,毛利跌8.43%;煤价跌10%,毛利跌16.76%,跌幅比只好煤炭业务时要少,若加上容量电价2亿,则跌幅分辩只好4.27%和12.7%。

新集能源在建机组全部投产后,控股并表的火电厂装机容量(已投产加在建的,不包括参股电厂)为7960MW,职权装机62%,假定发电时长为5100小时,则不错发406亿度电,厂用电率在5%傍边,上网电量386亿度。凭证前边的煤耗,需要1194万吨标煤,需要公司自产4500卡的煤炭1857万吨,而公司现在煤炭的产能刚好能够粉饰发电需求,表面上新集能源等于一个纯火电公司了。若电价比较踏实的话,昔日煤价的涨跌基本上就不会影响公司的净利润了。

5、煤电一体化后的估值变化

由于商场估值与功绩的踏实性和合手续性谈判,在A股商场上,面前煤炭板块平均市盈率10倍,电力板块17倍,细分板块水电20倍,核电和风电18倍,火电13倍。对比来看电力估值更高,一体化占比高的中国神华、陕西能源和甘肃能化,其估值比纯煤炭要高。

现在新集能源动态市盈率6.9倍,商场给以的是煤企估值。

回到新集能源上,待昔日火电全部投产后,分娩的煤炭全部用于发电,则就成了纯火电公司了,利润将更踏实,面前的估值我以为是偏低的。公司现在分成率很低,关联词账上未分拨利润有近80亿,每年还能盈利,除了火电外莫得其他的大额开支,加上央企的布景,昔日分成上有盼头;若昔日估值能够升迁,那已经有一定的念念象空间,我将合手续保合手追踪,宽宥热心,咱们在投资的谈路上一皆成长。

聚合:https://xueqiu.com/5385800475/324867328迪士尼彩乐园为人类旧