“这个(鸣潮)加上这个(腾讯表情包),能不能站着把架吵了?”

近日,港交所文献流露,江苏恒瑞医药股份有限公司进一步委任UBS AG Hong Kong Branch为合座协调东谈主。据此,放弃公告日历,恒瑞医药已委任摩根士丹利、花旗、华泰国际、UBS行为其合座协调东谈主。

此前,恒瑞医药已向港交所主板提交上市请求书,摩根士丹利、花旗、华泰国际为联席保荐东谈主。

放弃1月22日收盘,恒瑞医药(600276.SH)报44.43元/股,市值2834.19亿元。

本文仅为信断绝流之用,不组成任何往还惨酷

招股书流露,恒瑞医药是一家根植中国、群众最初的改造式制药企业。自2019年起,公司承接六年踏进好意思国《制药司理东谈主》(Pharm Exec)杂志评比的群众制药企业50强榜单。在2024年Citeline发布的“群众制药公司管线限制TOP25”榜单中,公司位列第八。

此外,证据弗若斯特沙利文的贵府,以2023年新分子实体改造药收入,及放弃临了本体可行日历处于临床及更后期阶段的新分子实体在研改造药数目而言,公司在中国制药企业中均名列三甲。

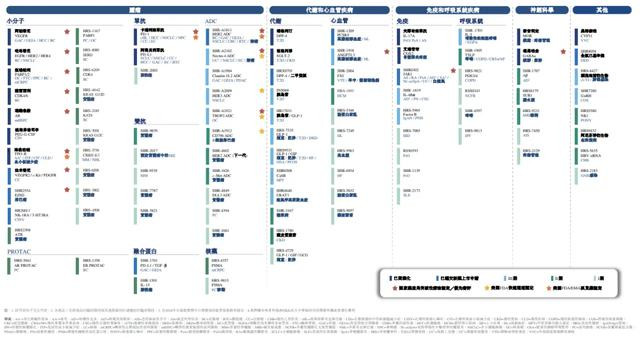

恒瑞医药政策性地专注于具有首要未得志医疗需乞降权贵增长后劲的诊治范围,这些范围主要包括肿瘤;代谢和心血管疾病;免疫和呼吸系统疾病;以及神经科学。

证据弗若斯特沙利文的贵府,这些主要诊治范围对应的群众制药阛阓限制占2023年群众制药阛阓总限制的57.4%,达8,458亿好意思元,且展望2023年至2028年复合年增长率达6.4%,进步同期群众制药阛阓5.7%的复合年增长率。

恒瑞医药政策性地剿袭多管皆下的方式,针对已被识别的可成药靶点,征询和设备具有不同特质的药物。多年来,公司的征询已从小分子扩展到其他更多的药物阵势,包括卵白水解靶向嵌合体(PROTAC)、肽类、单克隆抗体(mAb)、双特异性抗体(BsAb)、多特异性抗体、抗体偶联药物(ADC)及发射性配体疗法(RLT)等。

值得难得的是,公司的恒瑞迅捷模块化ADC改造平台(HRMAP)和双特异性抗体平台-HengruiObscurinTitin-Ig(HOT-Ig)以及HalfAntibodyRecombinationTechnology-IgG(HART-IgG)-是联结了顶端技艺的独到平台,具有产生各异化新分子的才调。

恒瑞医药对平台进行模块化演进迭代,并欺诈平台间的协同快速迭代和优化偶联物行为潜在的在研药物。例如而言,借助公司的ADC平台,公司告捷地扩展了征询并构建了一系列新的“AXC”药物,其中X不错是肽类、寡核苷酸或小分子卵白降解剂。

另外,在此类药物的抗体部分,公司欺诈改造医学上风识别新的肿瘤(或靶点)联系抗原(TAA),已毕不同TAA之间的协同效应;此外,在偶联要领方面,除了传统的半胱氨酸联结外,公司正在设备各式位点特异性联结要领;而在有用载荷方面,公司正积极探索具有新作用机制(MOA)的细胞毒素有用载荷,并拓展公司的有用载荷库,以涵盖肿瘤除外诊治范围的各式诊治方式。

公司还率先在中国设备了降解剂抗体偶联物(DAC)和抗体寡核苷酸偶联物(AOC)。DAC及AOC为新式靶向诊治药物,与ADC比拟,DAC及AOC具有不同的MOA。与分子胶降解剂比拟,DAC以卵白降解剂行为抗体佩戴的有用载荷,在临床前征询中流显露精熟的疗效和安全性,且具有克服耐药性的后劲。通过联结抗体的靶向才调及寡核苷酸的基因调控后劲,AOC可精确调理致病卵白。

恒瑞医药设置了雄壮的端到端临床设备才调,以确保药物设备经由的尽头效能和质地。公司坚合手以患者为中心的临床策略,包括快速倡导考据、患者分层、合适性检修假想和聚合疗法的模块化演变迭代,从而将各异化的优质疗法高效地推向群众阛阓。

放弃2024年12月31日,公司自有的临床设备团队遮蔽约5,000名临床征询者,何况正针对90多款在研改造药开展约400项临床检修。2024年,公司在临床征询中招募了近20,000名参与者。

从2018年至临了本体可行日历,公司在中国、好意思国、欧盟和其他国外阛阓取得了约60项监管促进旅途认定。公司自有的临床设备实力使得公司简略高效激动监管审评进程,迪士尼彩乐园同期确保公司临床检修的可靠质地。

放弃2024年9月30日,恒瑞医药领有约9,000东谈主的自建销售和营销团队,证据弗若斯特沙利文的贵府,这在中国制药企业中限制最初。

放弃同日,公司的销售网罗遮蔽中国30多个省级行政区的进步22,000家病院及进步200,000家线下零卖药店,证据弗若斯特沙利文的贵府,该遮蔽范围在中国制药企业中处于行业最初地位。

此外,公司专注于学术实践,以推动阛阓对公司品牌和改造的证据,包括与临床征询者和重要意见首脑合营,在高影响力期刊上发表并在著明医学会议上展示公司的研发恶果。

于2022年至2024年,对公司家具及在研家具的征询和临床征询在《柳叶刀》、《英国医学杂志》、《好意思国医学会杂志》、《当然•医学》和《临床肿瘤学杂志》等国际顶级学术期刊上发表了1019篇同业评审论文,该等刊物的累计影响因子约7173。

连年来,恒瑞医药接续加快群众化延迟,以充分开释并施展公司家具矩阵和技艺平台的后劲。放弃临了本体可行日历,公司已在好意思国、欧洲、澳大利亚、日本及韩国等国度动手进步20项国外临床检修,家具在40多个国度已毕买卖化。

2024年,公司的家具取得好意思国FDA三项快速通谈认定和三项ANDA。此外,自2018年以来,公司与群众合营伙伴进行了12笔对外许可往还,波及15个分子实体。这些往还的总往还额约为120亿好意思元,首付款总数约为4.00亿好意思元,另有于多少合营伙伴的股权。

在这些往还中,公司与KaileraTherapeutics往还总数约为60亿好意思元的往还是中国制药行业合营往还的标杆。此外,这些往还包括向德国达姆施塔特默克集团(MerckKGaA,Darmstadt,Germany(“MRKDG”))的全资子公司及IDEAYABiosciences的对外许可。

恒瑞医药领有正常的药物组合,政策性地遮蔽多个具有首要未得志医疗需乞降增长后劲的诊治范围。放弃临了本体可行日历,公司领有110多款买卖化药物,包括17款新分子实体药物和四款其他改造药。

此外,放弃同日,公司的管线涵盖逾90款候选新分子实体改造药及八款处于临床及更后期阶段的其他在研改造药,包括30多款处于重要性临床征询及更后期阶段的在研改造药。

公司展望将保合手改造药接续获批上市的苍劲势头。例如而言,2024年,公司递交了八项改造药新药上市请求(NDA/BLA)。

财务方面,于2022年度、2023年度、2023年以及2024年放弃9月30日止九个月,恒瑞医药差别已毕收入约为212.75亿元、228.20亿元、170.14亿元、201.89亿元东谈主民币,年/期内利润差别约为38.15亿元、42.78亿元、34.51亿元、46.16亿元东谈主民币。

公司的总收入于2023年达到东谈主民币228亿元,自2013年起的复合年增长率约为14%,远超同期群众制药阛阓约4%的复合年增长率。

改造药已成为公司收入的一项主要来源。改造药销售收入占总收入的百分比由2022年的38.1%增至2023年的43.4%,并进一步增至放弃2024年9月30日止九个月的47.7%。

此外,持重的盈利才融合苍劲的现款流让公司简略合手续投资于研刊行为,以推动恒久可合手续增长,变成良性轮回。公司的净利润率由2022年的17.9%增至2023年的18.7%,并进一步增至放弃2024年9月30日止九个月的22.9%。

同期,公司的磋商现款流入差别达到东谈主民币12.65亿元、东谈主民币76.44亿元及东谈主民币45.85亿元。

针对这次递交港股上市请求,恒瑞医药暗示,着手,H股上市不错有用扩大国际著明度。香港老本阛阓的国际投资者基础正常,有助于进步公司在群众医药行业的品牌影响力。其次,不错优化老本结构。通过H股刊行取得新的融资渠谈,为公司多元化融资提供助力。

更为紧迫的是,港股上市不错增强恒瑞医药的群众化布局,有助于公司拓展国外业务和国际研发合营迪士尼彩乐园代理商,进一步已毕国外阛阓的冲破。本次恒瑞医药香港IPO募资金额拟用于公司的研发打算;用于在中国和国外阛阓成立新的分娩和研发门径,及扩大或升级公司在中国的现存分娩门径;用作公司的营运资金过火他一般企业用途。