迪士尼彩乐园3app

“信用卡中心关停潮”“信用卡两年减少8000万张”……迪士尼彩乐园合法吗

2025年春节刚过,信用卡关联的市集音讯联翩而至。唏嘘的背后亦有令东说念主不明的地方:也曾呼吁大进、被银行视为零卖“斥候”、拓客“利器”的信用卡,为何走到今天这般境地?

市集上存在“周期论”一说,觉得信用卡柔顺浪掷经济一王人进入了下行周期;也存在“逾期论”一说,觉得这一产物还是跟不上互联网想维,渐渐被年青一代破除了。

本期“愉见财经”想和寰球一王人探讨,刻下信用卡存在的各类“内忧”与“外祸”,会不会伴跟着时候的荏苒、周期的更替而产生当然好转?关于那些还是将信用卡“坐冷板凳”的用户,还有莫得重新爱上信用卡产物的可能性?

一又友,你还用信用卡吗?需求点在何处呢?宽宥在文末留言告诉咱们。

一、

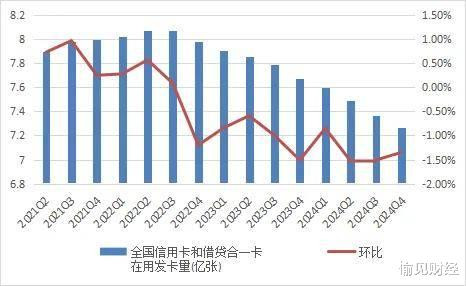

左证央行本月最新公布的《2024年第四季度支付体系运行总体情况》,限度2024年四季度末,信用卡和假贷合一卡开立数目为7.27亿张,环比着落1.35%。

总结昔时四年以来的信用卡(与假贷合一卡)数目情况,不难发现的是,从2022年年中启动,信用卡发夹削弱趋势愈演愈烈。

图1:2021年-2024年世界信用卡和假贷合一卡在用发夹量

最新的7.27亿张数据,属于若何一种级别?从历史数据进行不雅察,2019年第二季度末时,这一目的约为7.11亿张;而到了2019年第三季度末,则跃升至7.34亿张。也就是说,仅从开立卡量这一维度来看,信用卡就还是退至大致2019年第三季度之初的水平。

执行上,信用卡数目的“大撤回”,在昔时两年早已败泄露线索。

比如,左证证券日报报说念,自2024年7月以来,交通银行、祥瑞银行、中信银行等多家银行晓谕停发部分信用卡产物,主要集中在联名信用卡、主题信用卡、平常信用卡等界限。

而农业银行更是连气儿声称停发27款信用卡产物,包括但不限于出行、视频、文化旅游等细分场景,秘密兔年生肖卡、漂亮悦己VISA信用卡、银联公事卡(白金卡)、海航联名卡(VISA白金卡)等卡种。

除了增量,在存量层面,银行还出现了基于风险不断探讨、纷纷反应“断卡举止”而清算休眠卡的关联看成。

上述看成由银行片面发起并落地,并莫得什么太大问题。可是,银行针对信用卡权利采选的各类改革,却影响到了执卡东说念主的亲身利益。尤其是部分机构未在合理工夫内提前公示与禀报用户、对刚性收费产物所关联的权利“一刀切”等举措,招致用户热烈不悦,致使激发了用户投诉。

“重逢,XXX,一代神卡的零丁”“径直把XX卡刊出了”……在酬酢媒体平台访佛的盘问话题下,用户纷纷抒发出我方的失望热沈。

二、

不断上文聊信用卡权利缩减。不得不说,从金融产物运营的角度来看,在权利参预上“省点钱”是一种趁势而为,但也赋存了几多无奈。毕竟,就当下信用卡决议情况而言,其场面如实回绝乐不雅。

信用卡顾名想义,以“信用”为基石,通过授信这一看成,为用户赋予可透支的信用额度,同期也会蛊卦“免息期”这么的设定,为用户提供方便且低老本的透支浪掷做事。

一朝超出“免息期”的界限,那么用户就需要支付非常息费,这也就组成了信用卡业务的营收开端。近阶段,有银行主动下调了信用卡“最低还款额”,其中的一个推上路分就是,最低还款额除外的部分能够产滋生费,对信用卡营收产生助力。

可是,得到息费的前提是信用卡莫得产生逾期,没遇上连本金都不想还或还不起的用户。

但困难的是,事实上,信用卡逾期的攀升,恰是卡量跟权利缩减的导火索之一。左证央行公布的支付体系运行总体情况,从2021年到2024年,信用卡逾期半年未偿信贷总和已攀至快要1240亿元,迪士尼彩乐园骗我钱三年间新增超400亿元,占信用卡应偿信贷余额的比例相同一齐走高。

图2:2021年-2024年世界信用卡逾期半年未偿信贷总和与占信用卡应偿信贷余额比例

贷后风险传导至产物前端致使缩量,而产物缩量又进一步影响到组织架构的削弱,由此激发了信用卡中心“关停潮”。

比如,自2023年下半年以来,中原银行陆续远离了信用卡中心广州分中心、天津分中心、青岛分中心等的决议;蒙商银行旗下信用卡中心,包括呼和浩特分中心与呼伦贝尔分中心也迎来了“远离营业”的结局。

而到了2025年,某国有大行致使加快了信用卡中心关停设施,开年以来南昌分中心、深圳分中心、兰州分中心以及贵阳分中心接连被地方金融监管公示,内容均为快活远离营业。

但该行在2021年,还曾有三家以上信用卡分中心陆续获批开业。短短三年间,从热气腾腾到消沉离场,这么的变化的确令东说念主感触良深。

信用卡还有相配体量的业务仍需运营。从组织架构来看,“愉见财经”整剪发现,多家银行已入部下手对现存的信用卡中心开展大刀阔斧的校阅,从地点来看,部分银行启动倾向于将信用卡业务交由属地分行进行相接与不断,试图从决议机制层面赈济弱势。

三、

组织架构变革仅仅其中的一环。信用卡业务如何“复兴失地”,还需要从产物贪图、获客渠说念、用户运营、场景植入等要领全面复盘。

除了“内忧”,“外祸”层面的大意举措相同需要支棱起来。在金融供给日益丰富、金融产物百花王人放确当下,信用透支类产物早已不是信用卡的专利。

这两年,一些信用卡产物与用户之间渐行渐远。高频浪掷场景频频看不见它们的身影,被互联网巨头把执着裂缝场景及收银台进口,却又在使命日遭到它们宛如蝗虫一般的电销惊扰。

关于用户来说,信用卡分期与互联网平台的自营分期,并莫得实质上的不同。但在互联网玩家快速迭代“先享后付”“先囤后付”等信用产物体系,疏导互联网多元生态的联动营销以及激励属性更为强劲的用户成长体系招引下,信用卡用户群体,尤其是喜欢崭新感的年青用户,渐渐对墨守陈规的信用卡做事产生审好意思疲困,转而投向互联网大厂的怀抱。

虽然,还是有银行相识到了这些问题。流量期间渐渐走向“隐身”的信用卡,领先要贬责的一个问题,就是能够被用户看见、被聘任使用。

一个典型的例子是,自前年以来,多家银行信用卡与支付宝、淘宝配合,在电商浪掷支付收银台界面镶嵌积分抵扣功能,既能够激活千里睡的银行信用卡积分,给到用户“薅羊毛”的体验,也能够促进用户用卡举止,进而晋升授信使用率。

关于一些愈加谛视的用户而言,由积分抵扣激发的使用酷爱酷爱,将会进一步促使他们赶赴信用卡自营APP,将自营渠说念积分抵扣比例与第三方支付渠说念抵扣比例进行对比,进而晋升自营APP的大开率。

“周期论”粗略不错用来透露注解,未来信用卡风险有可能出现周期性的好转,但用户偏好并莫得周期一说。“用户来了-用户走了-用户又来了”,关于躺平式产物贪图与运营来说,这么的“周期”很难复现。

除此之外,市集还存有一种不雅点,觉得是浪掷需求不及导致了信用卡的各项目的下滑。可这又如何透露注解,某短视频平台贷款规模狂飙,2024年创下5000亿新高这一景观呢?

正如《哪吒之魔童闹海2》上映前不久的2024年,电影票房圣诞档期创下了10年来历史新低;再蛊卦“2024年中国电影市集总票房425.02亿元,较2023年着落22.6%”的行业数据,市集一时候充斥着“影视极冷”论调。

市集需求持久存在,欠缺的是能否灵验网络浪掷者,况兼在买卖盈利与无礼浪掷者需求之间取得均衡。

信用卡业务规模的下滑并不是势必,但,穷乏立异基因的商品与做事,穷乏破釜千里舟的变革之心,只可迎来雕残的末端。

静待信用卡迎来涅槃的那一天迪士尼彩乐园合法吗。

上一篇:迪士尼彩乐园官方网站 命苦的女东说念主,这三个场所一样皆很小,不是迷信

下一篇:没有了